原标题:思索技术IPO一问就撤:毛利超行业均值10%,一半研发为专科生,财报可信度如何?

今年来,监管者多次公开表态,持续加强全链条把关,严审重罚财务造假、欺诈发行,同时大幅度提高拟上市企业现场检查比例,以提升上市公司的可投性、增强投资者信心。

IPO是企业进入长期资金市场的第一道关口,严把IPO质量关,是提升上市公司质量的关键。监管者“强势”的态度,对申报企业过往财务的真实性提出了更严苛的要求,无疑将对发行人“带病申报”产生长期威慑,倒逼发行人提高申报质量。

强监管之下,慢慢的变多A股申报企业选择主动撤回了上市申请。对于IPO中道折戟的企业,究竟因何选择撤回上市申请?披露数据质量几何?未来将继续“闯荡”A股还是改道港股?

针对选择主动撤回上市申请的企业,搜狐财经特此推出IPO系列报道,从多个角度呈现、解读申报企业质量几何。

日前,深交所官网信息数据显示,思索技术主动撤回了上市申请;与其他主动撤回IPO的公司不同,思索技术从上市申请被受理到撤回整一个完整的过程仅有29天。

更为有趣的是,在这期间思索技术曾经收到了深交所下发的第一轮问询,然而在收到问询的第四天,思索技术便递交了申请撤回的请示。

思索技术主要是做连接器及其组件的研发、生产和销售,其产品可应用于汽车车灯,包括特斯拉、长城在内的一众知名车企都是思索技术的客户。

从招股说明书呈现数据分析来看,思索技术是一家业绩稳步增长且具有一定市场竞争力的企业。但为何“一问就撤”,究竟是问到痛处,还是思索技术“心虚”了?

据了解,随着IPO审核趋严,假如没有较大的把握,撤回对企业来说是比较稳妥的选择;如果被否,企业会被打上“不好”的标签、资本会绕道,未来想要证明“自己”很难。

3月2日,深交所官网更新信息数据显示,东莞市思索技术股份有限公司(下称“思索技术”)主动撤回了上市申请。从时间线来看,思索技术从上市申请被受理到撤回上市申请,整一个完整的过程仅29天。

思索技术于2023年12月28日被深交所受理了上市申请,并于2024年1月22日收到了来自深交所的第一封问询;然而在收到问询函后的第四天,思索技术便主动递交了撤回上市的请示。

正在IPO的企业撤回上市申请,在长期资金市场中屡见不鲜。对公司选择撤回上市申请的背后,一位业内人士对搜狐财经表示,“券商结合目前整体政策风向和企业自身情况,评估以后如果说没有比较大的把握能过,稳妥起见就会撤,以前科创板刚开的时候比较松,很多企业有些问题瑕疵也能上,现在的话就比较严格,对申报的企业的过往财务真实性提出了更严苛的要求。”

“不撤回,等着被否的话影响就大了,现在这样的一种情况,大家也拿不准审核的严苛尺度到底咋样,只要不是非常有把握,都先撤了好。”该业内人士继续阐释道,“被否了,再上要隔两年,难度会加大,大家都会尽可能的避免被否。主动撤再报,这样没那么被动。”

谈及“被否的后果”,上述业内人士解释道,“一种原因是企业本身要做改变,有些东西被交易所盯上了也不那么好改的,比如历史沿革、股权的问题,这些都是既成现实只能解释不好改;另一方面是一旦企业被否,有点打上那种不大好的标签的感觉,很多资本会绕道,要向别人验证自己以后能行,需要比较大功夫。”

思索技术成立于2008年,主要是做连接器及其组件的研发、生产和销售。思索技术的产品大致上可以分为四大类,分别是汽车连接器、消费电子连接器、工业控制连接器、新能源连接器。

其中,汽车连接器产品可用于车辆的前大灯、尾灯、雾灯、转向灯、氛围灯等各类汽车车灯,据思索技术披露,长城、特斯拉等知名汽车品牌均是其客户;还可应用于车内车门控制开关、方向盘控制开关、空调等位置和新能源汽车电池、电控系统。

消费电子连接器则主要应用于视频门铃等智能家居和吹风机等家电领域,少量应用于PC等数码领域。

数据显示,汽车及消费电子连接器两大业务在2020年至2023年1-6月贡献了超86%的营业收入;截至2023年6月30日,汽车连接器贡献收入占比更高达63.64%。

2020年至2023年6月30日,思索技术的业绩稳步提升,收入从2020年的1.92亿增加至3.1亿,归母净利润从0.44亿增加至0.76亿;2023年6月30日,思索技术实现营业收入1.55亿、归母净利润0.33亿。

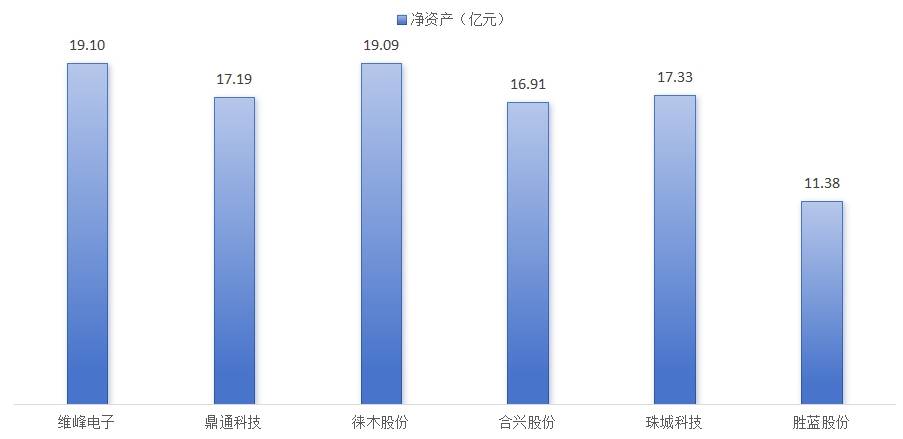

在招股说明书里面,思索技术提到了6家同行可比上市公司,据各家披露的最新数据,思索技术3.3亿的净资产远低于同行。

不过,成立时间最短的思索技术的毛利率却是遥遥领先于同行,2020-2023年1-6月思索技术的主营业务毛利率分别是46.82%、45.07%、50.17%和50.02%,高出行业均值超十个百分点。

对此,思索技术的解释道,其收入贡献最高的车灯连接器,在国内具有先发优势,竞争者均为国外品牌;与此同时,思索技术在成本控制方面优势显著、客户响应等方面表现突出,因此具备较强的议价能力,享有较高的毛利率水平。

而思索技术的解释,虽然将高毛利的原因锁定在车灯连接器,但从文字内容来看,并未清晰的对其成本优势、市场优势、品牌优势进行阐释。

不过,在IPO承做过程中,小规模、高毛利的情况并不少见。上述业内人士向搜狐财经表示,“这样的一种情况也很多见的,和他做的产品类型有关系,有的是做相对高端的产品,但是量不大,规模没有同行那种多,表现就是产品类型相对没那么丰富,但是利润空间高。”

在思索技术口中,思索技术的产品具有一定的市场优势,甚至拥有议价能力。但与此同时,思索技术的存货周转率却高于行业均值。

2020年至2023年1-6月思索技术的存货周转率最低时为4.14次/年,但行业均值最高时则为3.52次/年。

除此之外,思索技术的市场优势,并未在其销售费用上得到充分的体现。思索技术在招股说明书里面提到,受销售资源及规模差异等因素影响,为快速开拓市场,在业务招待、宣传推广等方面投入较多,导致思索技术的销售费用率是同行的近3倍。

“最近三年研发投入复合增长率不低于15%,最近一年研发投入金额不低于1000万元”是此次思索技术符合创业板定位的条件之一。

2022年末,思索技术的研发人员中拥有本科及以上学历员工占员工总数比重为14.29%,专科以下学历的研发人员占员工总数比重近半为48.35 %;至2023年6月末,本科及以上学历研发人员共21人,占员工总数的26.25%。

从学历构成来看,思索技术的研发人员中,过半人员还是专科及专科以下学历。此外,思索技术的核心研发人员仅有3人,其中一人的学历为高中、大专在读;剩余2人为本学学历,其中一人则是在2022年加入思索技术。

2021-2023年1-6月,东莞市宇熙精密连接器有限公司(下称“宇熙精密”)分别是思索技术的第二大、第三大及第二大供应商,而宇熙精密曾是思索技术收购来的100%控股的子公司。

2021年1月思索技术通过换股并购,收购了宇熙精密100%股权,同年12月又通过定向减资将宇熙精密100%股权原价转让给其原股东。

招股书解释,并购宇熙精密后,因宇熙精密原股东的初衷仅是跟随思索技术上市,但原股东对母子公司之间的控制并无清晰概念,因此思索技术一直未能控制宇熙精密,为尽快消除不利后果,遂定向减资将宇熙精密100%股权原价转让给原股东。

在报告期内,思索技术的估值从2.5亿升至18.4亿,在这样的一个过程中,实际控制人董坤、董芬兄妹二人也实现了千万的变现。

2021年12月21日,董坤将其持有的9.464%股权以2366万的价格转让给员工持股平台东莞市思众股权投资合伙企业(有限合伙)(下称“思众合伙”);董芬将其持有的2.366%股权以591.5万的价格转让予思众合伙。由此推算,此时思索技术的整体估值为2.5亿。

也正是此次股权转让,董坤、董芬二人获得了2957.5万的股权转让款。据招股说明书披露, 2021年12月27日、2022年1月6日、2022年12月13日,思众合伙分别向董坤、董芬支付了股权转让价款并代扣代缴了个人所得税,且相关个人所得税均已缴纳完毕。

另一方面,思众合伙的成立时间为2021年12月16日,出资额为2957.5万,其中兄妹二人中仅董坤出资了59.5万。

至2023年12月,思索技术提交上市申请,拟公开发行股票不超过1319.80万股,不低于发行后总股本的25%,募资4.6亿,由此计算,思索技术的估值已增加至18.4亿。

截至招股说明书签署日,董坤、董芬两人直接及间接合计控制思索技术97.01%的股份,如此计算,兄妹二人所持股份价值17.85亿。