华安证券股份有限公司胡杨,傅欣璐近期对瑞可达进行研究并发布了研究报告《业绩表现超预期,汽车及储能连接器订单发力》,本报告对瑞可达给出增持评级,当前股价为144.98元。

2022年8月18日,公司发布2022年半年度报告,上半年实现营业收入7.34亿元,同比增长112.57%;归母净利润1.26亿元,同比增长242.82%;扣非后归母净利润1.13亿元,同比增长228.07%。

Q2业绩表现超预期,盈利能力提升显著。H1盈利增长迅猛,Q2单季度实现盈利收入3.72亿元(同比+88.72%,环比+2.85%),归母净利润0.7亿元(同比+244.32%,环比+25.66%),扣非归母净利润0.66亿元(同比+256.69%,环比+40.55%)。收入增长主要得益于下游新能源汽车市场景气,公司连接器技术实力突出,受客户认可度高。盈利能力提升显著,Q2毛利率达27.95%(环比+2.98pct),净利率18.85%(环比+3.44pct),主要由于公司优化供应链管理,期间费用控制得当,及汇兑净损益增加等。

汽车与储能连接器订单充足,产品布局全方位推进。新能源市场高景气下,公司在手订单充足,H1共签定订单10.04亿元,其中新能源汽车及储能产品订单8.78亿元,占比87.45%;通信产品订单7701万元,占比7.67%;工业及别的产品订单4899万元,占比4.88%。当前公司以连接器为核心,产品布局更加全面化,涵盖高压连接器、换电连接器、储能连接器、电子母排、高速连接器等品类。H1各品类稳健推进产品进度,1)高压连接器第四代已在新车型上逐步选用;2)商用车换电连接器往工程机械、出租车等领域拓展;3)家用与商用储能连接器布局加速;4)电子母排加快电动车上应用;5)高速连接器当前正在研发中,明年有望应有于汽车市场。下半年多款新能源车型开启订购,已发布经典车型持续畅销,公司订单有望持续增长。

加大产品研制力度,完善产能建设布局。研发端,H1研发费用为3223.54万元,同比增长94.28%,新增技术人员57人。技术为公司发展根本动力,H1公司申请专利7项,新增授权专利15项,累积获得专利186项,相继研发出多款产品,已普遍的应用于美国T公司、上汽、长安、比亚迪、华为、宁德时代等国内外知名厂商。产能端,公司上线SRM系统打造数字化供应链体系,制造端积极克服疫情影响;目前四川绵阳募投项目和生产基地建设按计划稳步进行中,IPO与再融资项目将逐步扩大连接器产能,全部达产后,合计实现通信连接器产能6000万套,新能源连接器产能2060万套,满足下游市场旺盛需求。

基于新能源车市场高景气,高压高速趋势明显,和公司技术实力突出,在手订单充足等因素,我们预计2022-2024年公司归母纯利润是2.46、3.91、5.58亿元,对应PE为69倍、44倍和31倍,基于公司在汽车连接器领域的龙头地位,维持公司“增持”评级。

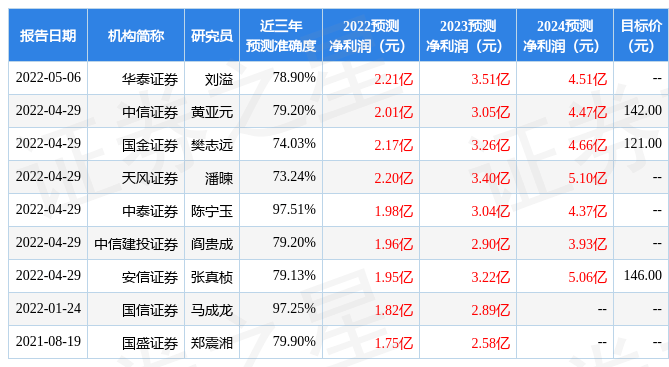

证券之星数据中心根据近三年发布的研报数据计算,中泰证券陈宁玉研究员团队对该股研究较为深入,近三年预测准确度均值高达97.51%,其预测2022年度归属净利润为盈利1.98亿,根据现价换算的预测PE为78.79。

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级4家;过去90天内机构目标均价为177.5。根据近五年财报数据,证券之星估值分析工具显示,瑞可达(688800)行业内竞争力的护城河一般,盈利能力良好,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率。该股好公司指标3.5星,好价格指标1.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如有一定的问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。返回搜狐,查看更加多